交通事故の後遺障害とは|認定されたら?等級をわかりやすく解説【2024年版】

交通事故で後遺障害認定受けるために必要なことをご存知ですか?後遺障害とは何か、後遺障害として認定されるメリットやデメ…[続きを読む]

後遺障害の申請をしたい方で、認定の流れや期間や必要書類について知りたい方もいることでしょう。

後遺障害等級の認定を受ける方法には、「被害者請求」と「事前認定」という2つの方法があります。

この認定を受ける2つの方法にはメリット・デメリットがあります、

今回は、後遺障害等級認定申請の、特に「被害者請求」、また流れや期間、必要書類などについて、徹底的に解説します。

目次

後遺障害の申請においての被害者請求とは、交通事故の被害者自身が「相手の自賠責保険」に対し、後遺障害の等級認定請求をする方法です。

自賠責法にも規定がある、適式な請求方法です。

交通事故で後遺症が残った場合、被害者が「自分自身で」後遺障害の等級認定請求をすることは、権利として認められています。

自動車損害賠償保障法16条(保険会社に対する損害賠償額の請求)

第三条の規定による保有者の損害賠償の責任が発生したときは、被害者は、政令で定めるところにより、保険会社に対し、保険金額の限度において、損害賠償額の支払をなすべきことを請求することができる。

後遺障害の申請における被害者請求には、次のような3つのメリットがあります。

被害者請求では手続きすべてに被害者自身がかかわることになります。

そのため、手続きの透明性が保たれ、被害者にとって適正で納得できる等級認定を受けやすいというメリットがあります。

これに対して、事前認定は相手の任意保険会社に手続きを任せてしまう方法です。

基本的に手続き自体をすべて加害者の任意保険会社が行うので、手続が不透明で、認定された等級(結果)に不満が残りやすいことが問題となっています。

手続きの透明性から派生するメリットとして、手続き上の余計なストレスがないということもあります。

事前認定の場合は、相手の任意保険会社に丸投げなので、被害者はどこで何が行われているのか知る術がありません。

手続きが順調な時はいいですが、任意保険会社の担当者が「忙しさにかまけて自賠責保険会社への書類送付を忘れていた」「自賠責損害調査事務所で調査に手間取っていた」ということがあっても、被害者は蚊帳の外です。

審査結果が遅れた場合も、どこでなぜつまづいているのかを知るだけでも大きなストレスです。

他方、被害者請求は自分で資料収集するので、『何がどうなっているか分からない』といったストレスがありません。

事前認定の場合、後遺障害の保険金は示談成立後まで支払われません。

交通事故に遭うと、余分な出費があるうえに、後遺障害により収入が減少してしまい被害者はどうしても経済的に苦しくなります。

そのため、相手の保険会社から「示談をしてくれたらすぐに支払いをする」と迫られ、不利な条件で示談してしまうという問題も多数生じています。

事前認定の場合、こうした「被害者にとって不利な示談交渉」を発生させやすい手続きとなってしまいます。

これに対して、被害者請求の場合、示談交渉を待たずに等級に応じた保険金をすぐに受け取ることができます。

次に、後遺障害の申請における被害者請求のデメリットを見てみましょう。

被害者請求をする場合、事前認定に比べてかなり手続きが複雑で面倒です。

被害者自身が必要書類をそろえて、相手方の自賠責保険に提出しなければなりません。

提出後も損害保険料率算定機構から追加書類の要請などを受けることもあります。

また、適切に後遺障害の認定受けるには、法律や保険の知識や医学的な知識などもあった方が有利になりますが、これは多くの被害者にとって厳しい要求です。

事前認定の場合には、基本的に後遺障害診断書を取得して相手の任意保険会社に提出するだけで手続きが終了します。

そのため、事前認定に比べると、被害者請求が非常に面倒くさい手続きのように見えてしまう点は、否定できません。

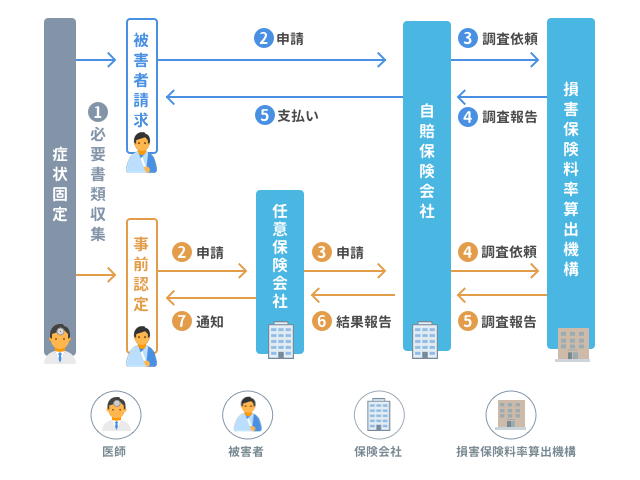

被害者請求の請求方法と手続きを流れに沿って確認しましょう。

下記は、後遺障害の申請から被害者への通知までのイメージ図です。

以下、簡単に手続きの流れを紹介いたします。

被害者請求をする場合には、「相手方の自賠責保険会社」に申請する必要があります。

相手方の保険会社は交通事故証明書に記載があるので、交通事故証明書を取得しましょう。

相手の自賠責保険会社がわかったら、後遺障害等級認定請求に必要な書類を集めます。

必要な書類がすべて揃ったら、まとめて相手の自賠責保険会社に送付します。

なお、被害者請求の必要書類については、以下の関連記事をご覧ください。

自賠責保険会社が必要書類を受け取った後、調査のためにその書類を損害保険料率算出機構の自賠責損害調査事務所に送付します。

損害保険料率算出機構とは、自賠責保険への請求に対して、自賠責損害調査事務所を設置し、中立的・公正な損害調査を行う機関です。

損害保険料率算出機構は、保険会社からの請求書類に基づき、傷害の損害と事故との間に因果関係があるのか、発生した損害額などを公正・中立的立場で調査します。請求書類だけでは事故に関する事実確認ができない場合は、必要に応じて以下の事項について調査を行います(※)。

・事故当事者に対する事故状況の照会

・事故現場での事故状況・周辺状況の把握

・医療機関に対する被害者の治療状況の確認

調査終了後、調査事務所が結果を自賠責保険会社に通知がなされ、その後自賠責保険会社から被害者へ通知されることになります。

等級認定が行われたらその等級と認定理由が記載されていますし、認定されなければ非該当と記載されて、その理由も併記されます。

等級認定を受けることができたら、速やかにその等級に応じて自賠責保険から保険金の支払いを受けることができます。

申請から自賠保険会社から通知が届くまでの期間は、1ヶ月程度です。

損害保険料率算出機構の統計データでも85%以上のケースで1ヶ月以内、9割以上のケースで2ヶ月以内に審査が完了しています。

ただし、後遺障害等級が高い場合は、審査期間が長期化する傾向があります。

また、非該当を含め認定された等級に不服がある場合には、異議申し立てをすることになります。

まず、注意しなければならないのが、請求可能な上限額が存在するという点です。

自賠責保険の限度額は、大きく傷害による損害と後遺障害による損害に分けることができ、傷害の損害については、120万円、後遺障害の損害については、各等級により定められています。

傷害の損害には、治療関係費、休業損害、入通院慰謝料などが含まれそれらの合計で120万円まで補償されます。

後遺障害の損害については、各等級によって、75万円~4000万円が上限となっています。注意しなければならないのは、後遺障害の損害については上限額が、後遺障害慰謝料と逸失利益の額を合わせてこの金額となっていることです。

自賠保の限度額を超える分については、自賠責の保険金支払い終了後、任意保険会社との賠償協議を続行し支払い交渉をすることになります。

もう一つ注意しなければならないのが、自賠責保険に対する被害者請求には時効・期限が定められており、それを過ぎると被害者請求ができなくなってしまうことです。

| 傷害の場合 | 事故発生日の翌日から3年 |

| 後遺障害 | 症状固定の日の翌日から3年 |

| 死亡 | 死亡の翌日から3年 |

3年あるから大丈夫と思っていても、後遺障害申請から示談と時間はあっという間に経ってしまうので注意が必要です。

相手の任意保険会社が被害者の治療費を負担している場合は、診断書、診療報酬明細書を任意保険会社が保管しています。

そのため、コピーをもらわなければなりません。

そのうえで、以下のことを確認し、不備があれば医師にも確認/訂正してもらいます。

一方、健康保険を使用して受診している場合は、診療報酬明細書と診断書を「病院から発行」してもらいます。

ただ、多くの場合、患者本人へ診療報酬明細書は発行していません。そのため、診療報酬明細書(レセプト)開示請求が必要となります。

※ 「治癒」だと後遺症が残っていないことになる。治療を止めた場合などは「中止」などと記載するのが一般的

手続の透明性や、適正な等級認定のためにも、被害者請求を活用したいところです。

ただ、やはり『手続が煩雑』『資料収集が大変』『知識不足』などのハードルもあります。

『そんな面倒なことをするくらいなら事前認定でもいいかな…』という風に考えてしまうことも、否定できません。

しかし、弁護士に依頼すれば、こうしたハードルはすべて解消します。交通事故に強い弁護士であれば、日頃から多くの後遺障害等級認定手続きを行っているので、専門的知識もありますし、手続きも適切に確実にすすめてくれます。

弁護士に依頼すれば、以下のようなメリットを得られます。

ポイントは、専門知識をもった弁護士をいかに探して依頼するかです。

相談料無料の弁護士事務所は、意外に沢山あります。

確実に適正な後遺障害認定を受けたい方は、是非一度弁護士に相談してみてください。